11.11. Отчеты для руководителя

Описание этого раздела относится к полному интерфейсу

11.11.1. Общая информация об отчетах руководителю

Путь в полном интерфейсе

Руководителю

В отчетах руководителю показывается информация о деньгах, должниках, динамике продаж, товарах, направлениях деятельности и др.

Все гиперссылки на отчеты распределены по группам:

■ Продажи.

■ Денежные средства.

■ Расчеты с покупателями.

■ Расчеты с поставщиками.

■ Основные средства.

■ Общие показатели.

■ Склад.

Ниже рассмотрим каждую группу отчетов подробнее.

11.11.2. Отчеты по продажам

■ Продажи по номенклатуре, Продажи по контрагентам, Продажи по номенклатурным группам. В отчетах выводится стоимость отгруженных товаров или предоставленных услуг, независимо от факта поступления оплаты от покупателей. Для анализа информации по отдельной номенклатурной группе, номенклатуре или контрагенту установите соответствующий отбор. В отчете можно вывести диаграмму.

■ Продажи по контрагентам (по оплате). В отчете выводится сумма оплат, поступивших от покупателей, независимо от факта отгрузки товаров или предоставления услуг. В отчете можно вывести диаграмму.

■ Продажи по ответственным. В отчете выводятся продажи с группировкой по ответственным. Ответственный указывается в документах.

■ Сравнение продаж по контрагентам, Сравнение продаж по номенклатуре. В отчетах выводятся данные о продажах в разрезе контрагентов или номенклатуры. На основании данных можно сравнить продажи по месяцам, кварталам и годам. Для анализа данных по отдельному контрагенту или номенклатуре установите соответствующий отбор. В отчетах можно вывести диаграмму.

■ Анализ продаж. В отчете выводится выручка, стоимость товаров или продукции, рентабельность и валовая прибыль.

■ Прайс-лист. В отчете выводятся цены на товары и услуги. Если не указан Тип цен, то в прайс-листе отобразятся товары с заполненной Ценой продажи в карточке номенклатуры. Для вывода товаров в наличии установите флажок В наличии.

11.11.3. Отчеты по денежным средствам

■ Анализ движения денежных средств. В отчете выводятся поступления и расходы денежных средств по кассе и расчетным счетам. Движения показываются в разрезе видов движения денежных средств, получателей, плательщиков и документов оплаты. В отчете можно вывести диаграмму. Дважды кликните по сумме остатка, чтобы расшифровать значение.

■ Остатки денежных средств. В отчете выводятся остатки денег на определенную дату на расчетных счетах и в кассе. Также в отчете отражаются деньги, выданные подотчетным лицам.

■ Поступление денежных средств. В отчете выводится поступление денег в кассу и на расчетный счет. Поступление показывается в разрезе видов движения. Например, расчеты с покупателями и заказчиками, розничная выручка и т. п.

■ Расход денежных средств. В отчете выводится расход денег из кассы и с расчетных счетов. Расход выводится в разрезе видов движения. Например, расчеты с поставщиками и подрядчиками, расчеты с персоналом по оплате труда и т. п.

11.11.4. Отчеты по покупателям

Задолженность покупателей определяется как остаток по дебету счетов учета расчетов по договорам вида С покупателем, С комиссионером (агентом) на продажу или С комитентом (принципалом) на закупку.

Просроченной считается любая задолженность, если срок оплаты не установлен в договоре или в отдельных документах. Подробнее читайте в разделе «Сроки оплаты».

■ Динамика задолженности покупателей. В отчете выводится изменение задолженности покупателей за период. Данные выводятся без детализации по контрагентам, но показатели можно расшифровать.

■ Задолженность покупателей, Задолженность покупателей по договорам. В отчетах выводится задолженность и сумма аванса по покупателям на начало и конец выбранного периода, а также движения за период. Покупатели выводятся в порядке убывания долга на конец периода.

■ Задолженность покупателей по срокам долга. В отчете выводится дебиторская задолженность, разделенная по периодам возникновения.

■ Счета, не оплаченные покупателями. В отчете выводятся неоплаченные счета на текущую дату. В отчет включаются счета на оплату со статусом оплаты Не оплачен, независимо от того, поступила оплата от покупателей или нет.

11.11.5. Отчеты по поставщикам

Задолженность поставщикам в отчетах определяется как остаток по кредиту счетов учета расчетов по договорам видов С поставщиком, С комитентом (принципалом) на продажу и С комиссионером (агентом) на закупку.

Просроченной считается любая задолженность, если срок оплаты не установлен в договоре или в отдельных документах. Подробнее читайте в разделе «Сроки оплаты».

■ Динамика задолженности поставщикам. В отчете выводится изменение задолженности поставщикам за период без детализации по контрагентам.

Показатели этого отчета можно детализировать отчетом Задолженность поставщикам по срокам долга. Для того чтобы открыть детали, кликните по показателю.

■ Задолженность поставщикам, Задолженность поставщикам по договорам. В отчетах выводится задолженность и суммы аванса по поставщикам на начало и конец выбранного периода, а также движения за период. Поставщики выводятся по убыванию размера долга на конец периода.

■ Задолженность поставщикам по срокам долга. В отчете выводится кредиторская задолженность, разделенная по периодам возникновения, и суммы просроченных долгов. Количество и длительность периодов можно настроить самостоятельно.

Поставщики выводятся по убыванию размера долга на дату отчета.

Суммы задолженностей по каждому контрагенту разбиваются по интервалам в зависимости от даты возникновения долга.

■ Счета, не оплаченные поставщикам. В отчете выводятся неоплаченные входящие счета на текущую дату. В отчет включаются счета на оплату со статусом оплаты Не оплачен, независимо от того, выполнена ли оплата.

11.11.6. Основные средства

■ Объекты, переданные в аренду. В отчете выводится информация об объектах основных средств, переданных в аренду. Объекты группируются по наименованию.

11.11.7. Общие показатели

■ Доходы и расходы. В отчете выводится информация о прибыли и убытке по основным видам деятельности. По данным отчета можно проанализировать изменения уровня доходов, расходов, а также прибыли или убытка за период.

При формировании отчета за текущий месяц не учитываются затраты, которые отражаются в конце месяца. Например, затраты на оплату труда. Окончательный размер прибыли или убытка будет определен после учета всех затрат текущего месяца.

■ Оборотные средства. В отчете выводится структура оборотных средств организации. По данным можно проанализировать изменения размера оборотных средств за выбранный период.

Отчет выводит только те статьи оборотных средств, по которым значения не равны нулю.

■ Расчеты с покупателями и поставщиками. В отчете выводятся расчеты с контрагентами вне зависимости от вида договора (с покупателем или с поставщиком).

11.11.8. Склад

■ Движение товаров. В отчете выводится информация об остатках и оборотах материалов, полуфабрикатов, товаров и готовой продукции. Данные представляются в разрезе складов, в количественном и суммовом выражении.

■ Оборачиваемость товаров. В отчете выводятся показатели: коэффициент оборачиваемости, период оборачиваемости, средний остаток за период и фактически расход за период.

■ Остатки товаров. В отчете выводится информация об остатках материалов, полуфабрикатов, товаров и готовой продукции. Данные представляются в разрезе складов, в количественном и суммовом выражении.

■ Остатки товаров по срокам хранения. Отчет предназначен для анализа остатка товарно-материальных ценностей по срокам хранения. Количество и длительность интервалов хранения ТМЦ можно задать в настройках отчета.

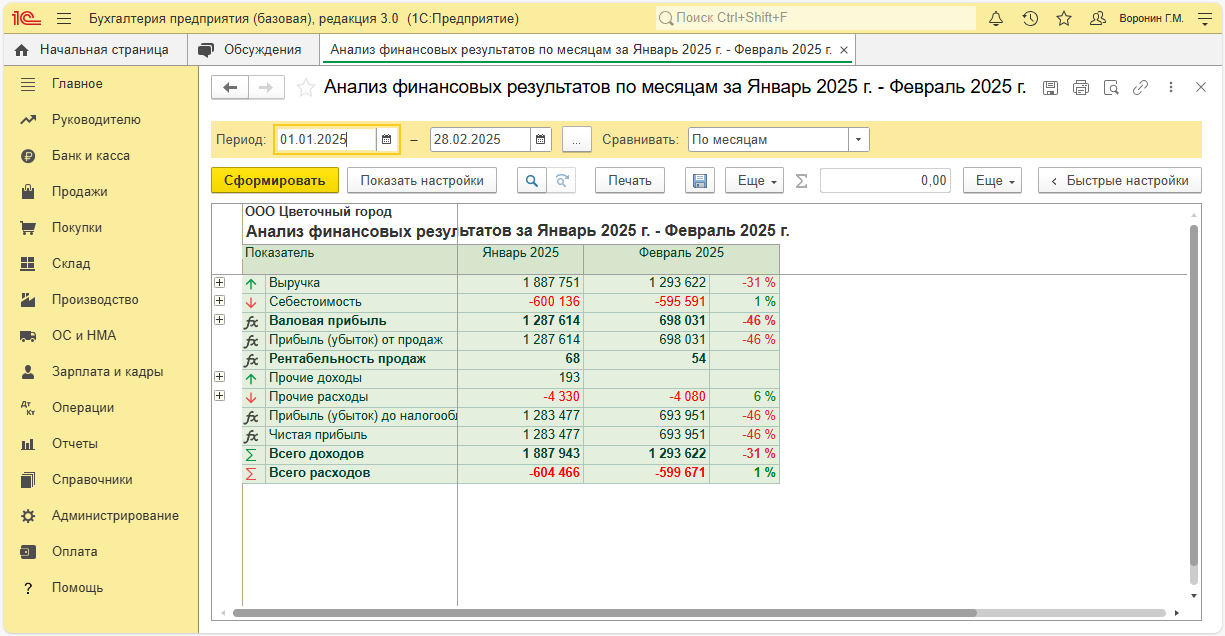

11.11.9. Анализ финансовых результатов

Отчет предназначен для контроля доходов и расходов организации.

В отчете можно проанализировать изменение показателей по месяцам в заданном периоде или в сравнении с аналогичным периодом прошлого года.

Информация о доходах и расходах от продаж товаров показывается в разрезе покупателей, договоров, товаров или номенклатурных групп.

Управленческие и коммерческие расходы – по статьям затрат, а прочие доходы и расходы – по их видам.

Рис. 677